1円スマホはやめとけ?1円スマホのからくりは?

チェック

ポケカ情報サイト

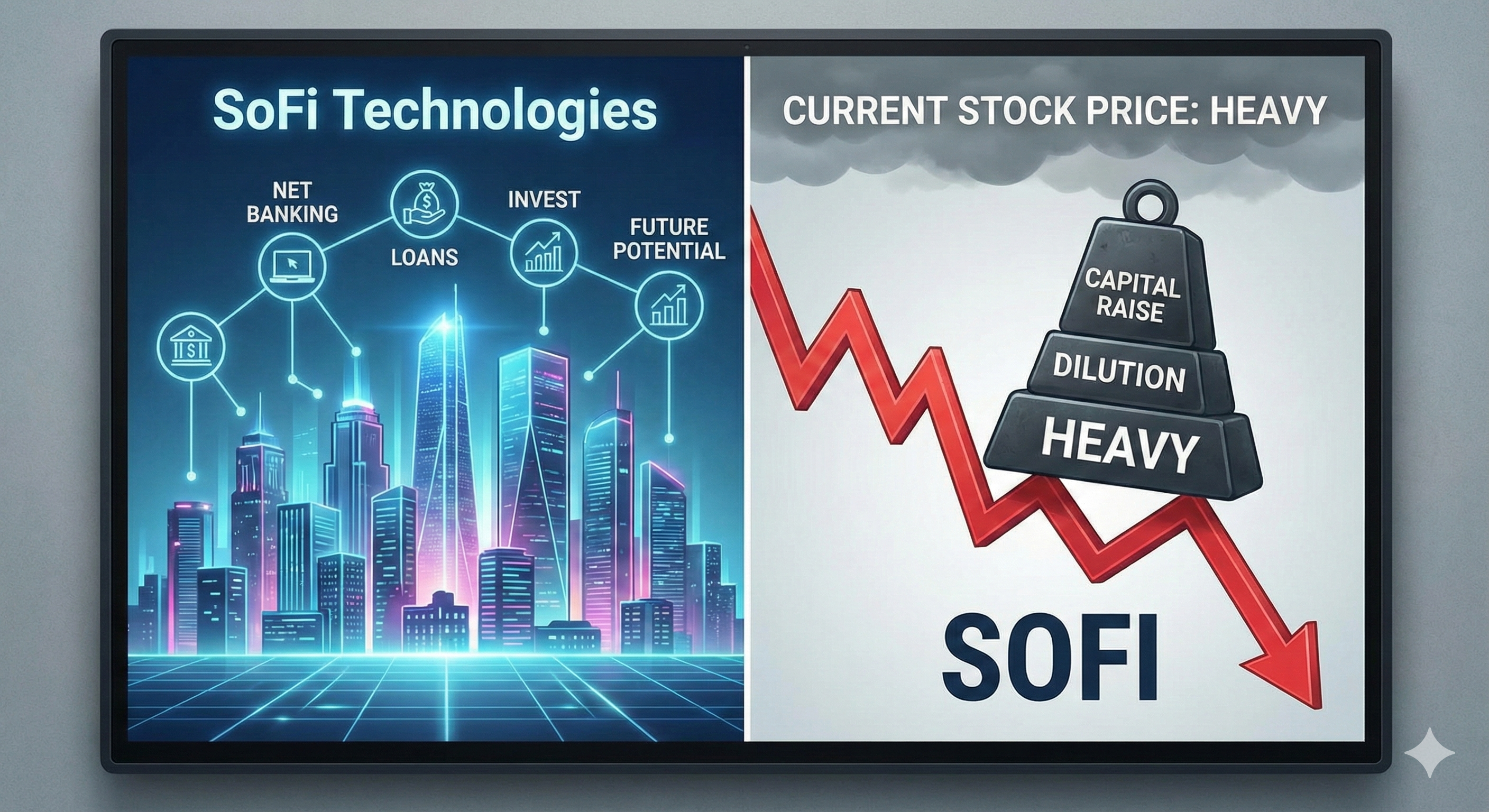

米フィンテック企業 SoFi Technologies(ソーファイテクノロジー、NASDAQ:SOFI)は、若い投資家・ミレニアル世代を中心に爆発的な支持を獲得し、米国を代表する「次世代金融プラットフォーム」へと急成長している。一方で、株価は増資や新株予約権の発行で乱高下を繰り返し、「将来性は高いが株価は重い」という複雑な評価がつきまとう。

本記事では、SoFi の何がすごいのか、事業モデルの強み、将来性、そして直近の懸念である増資と新株予約権問題まで、徹底的に掘り下げて解説する。

ソーファイは一言で言えば、“スマホ1つで完結するフルスタック金融スーパーアプリ” である。

従来、バラバラに存在してきた銀行、投資、クレジットカード、住宅ローン、学資ローン、保険などを ひとつのアプリで提供できる企業は、米国でもほぼ存在しない。

フィンテック企業の多くは銀行免許を持たず、パートナー銀行を経由して預金や貸し付けを行う。

これだと利益率が低く、管理コストも高い。

しかし SoFi は 自前の銀行免許(Bank Charter)を取得。

これにより以下のメリットが生まれた:

特に米国では「銀行免許を持つフィンテック」は極めて少なく、SoFiの大きな競争優位性となっている。

ソーファイは以下のサービスを アプリ内で完結 させている。

これは、銀行・証券会社・保険会社・Fintech企業がバラバラに提供してきた機能をソーファイが 一元的に統合したということを意味する。

アマゾンが小売を支配したように、

ソーファイは金融の“Amazon化”を狙っている。

SoFi は創業当初から AI・ビッグデータ分析による信用スコアリング を活用しており、伝統的な銀行よりはるかに精密なリスク管理を行っている。

結果として SoFi のローン事業は安定的な利益を生むだけでなく、他のFintechが模倣しにくい強みとなっている。

SoFi の将来性は非常に高い。理由は以下の通り。

銀行免許+ローン+投資+保険+AI与信をすべて自社で運営できるフィンテック企業は SoFiだけ といって良い。

“銀行 × フィンテック × 投資アプリ”の完全統合を実現できている企業は米国にも存在せず、巨大産業に対して SoFi は 複数の収益エンジンを同時に持てるという優位性を有する。

SoFi の主顧客は以下の層:

これらは与信リスクが低く、ローンビジネスにおいて最も優良な顧客層だ。

米国ではZ世代・ミレニアル世代を中心に「伝統銀行離れ」が進んでいる。

ソーファイはこの流れの中心にあり、若い世代の“メイン口座”として強い支持を得ている。

若い世代の口座を奪う=生涯顧客を獲得できることを意味するため、長期的には巨大な収益基盤となる。

APIで金融機能を外部サービスに組み込む“組み込み型金融”は今後世界的に成長すると言われている。

ソーファイはその中核企業として SoFi Galileo や Technisys を買収し、金融インフラ企業としての立場も確立しつつある。

これにより SoFi は

の双方で成長ポテンシャルを持つ、唯一のフィンテックとなった。

ここからは SoFi の弱点・リスクを解説する。

最大の問題は、頻繁な増資・新株予約権(ワラント)による希薄化リスクだ。

金融業は本質的に“資金を撒けば撒くほど拡大できる”ビジネスのため、成長期のフィンテックは増資が多くなりがちである。

SoFi の株価がよく売られる理由はここにある。

投資家心理としては当然の反応であり、成長株としては痛いポイントである。

SoFi の本質的な価値は 金融の完全統合 にある。

従来の銀行は古いシステムを引きずり、証券会社は銀行に依存し、Fintechは銀行免許を持たない…

こうした構造の弱点を SoFi が一手に解決している。

これは米国金融業界における 構造的なゲームチェンジ に近い。

結論として、SoFi は ビジネスとしては極めて将来性が高い。

しかし、株価は短期的に上がりにくい。

理由は明白で、

→ そのため根本的に増資が多い

→ EPSが上がりにくい

→ 株価は重い

つまり、企業の質と株価の動きが乖離しやすい銘柄である。

企業としての成長余地は大きいが、投資家目線で見ると 増資の多さは手放しで喜べない。

特に長期投資では「増資リスクを織り込んだ上で本当に投資する価値があるか」を慎重に評価する必要がある。

最後に、本記事の内容をまとめる。

SoFi は“企業としては超優秀・株価は重い”という珍しいタイプの銘柄。

ビジネスモデルの将来性は極めて高いが、株価面では増資が最大のリスクとなる。

長期でじっくり育てるタイプの投資先であり、短期的な上昇を求める投資家には不向きと言える。